スポンサードリンク

あってはならないもの、それが“社長貸付金”です。

スポンサードリンク

目次

あってはならない科目

会社の決算書を見て

「あっちゃー」と思う項目の一つに

「貸付金」があります。

グループ会社間での資金融通など

問題のないものもありますが、

厄介なのが“社長への貸付金”です。

税務署が主張してくるのは

「会社は社長から金利を受け取ること」

ということだけで、

金利さえ取っていれば問題ありません。

ただし、銀行などの金融機関からすると

これは見過ごすことができない項目です。

会社が自社のお金を社長に貸し出す、

ということは、もし仮にこの会社に

融資を実行(貸付)したとしても

そのお金は事業に有効活用されずに

社長へさらに貸し出されるのでは

ないか、と懸念するからです。

そういう会社に対して積極的に

お金を貸そうという姿勢には

なりません。

大半の中小企業にとって、

資金調達の拠りどころは

銀行と代表者の個人資産です。

個人資産が潤沢にあっていくらでも

会社に提供するつもりなら話は別ですが、

銀行からの資金調達を予定しているなら

“社長への貸付金”は早々に消したいです。

そもそもの発生要因

こんな話をすると、

「いや、会社からお金借りてないけど」

とおっしゃられる社長さんもいます。

たしかに借りたという認識がない

ケースもあります。

それは、社長の個人的な支出を

会社が立て替え払いしたケースです。

社長の中には会社のお金は自分のお金と

考えられている方も一定数いらっしゃいます。

たしかに回り回って最後は社長のお金と

いうことになるのですが、それは

会社をたたんだときです。

平常時には会社と社長個人のお金は

きちんと分けて管理しなければいけません。

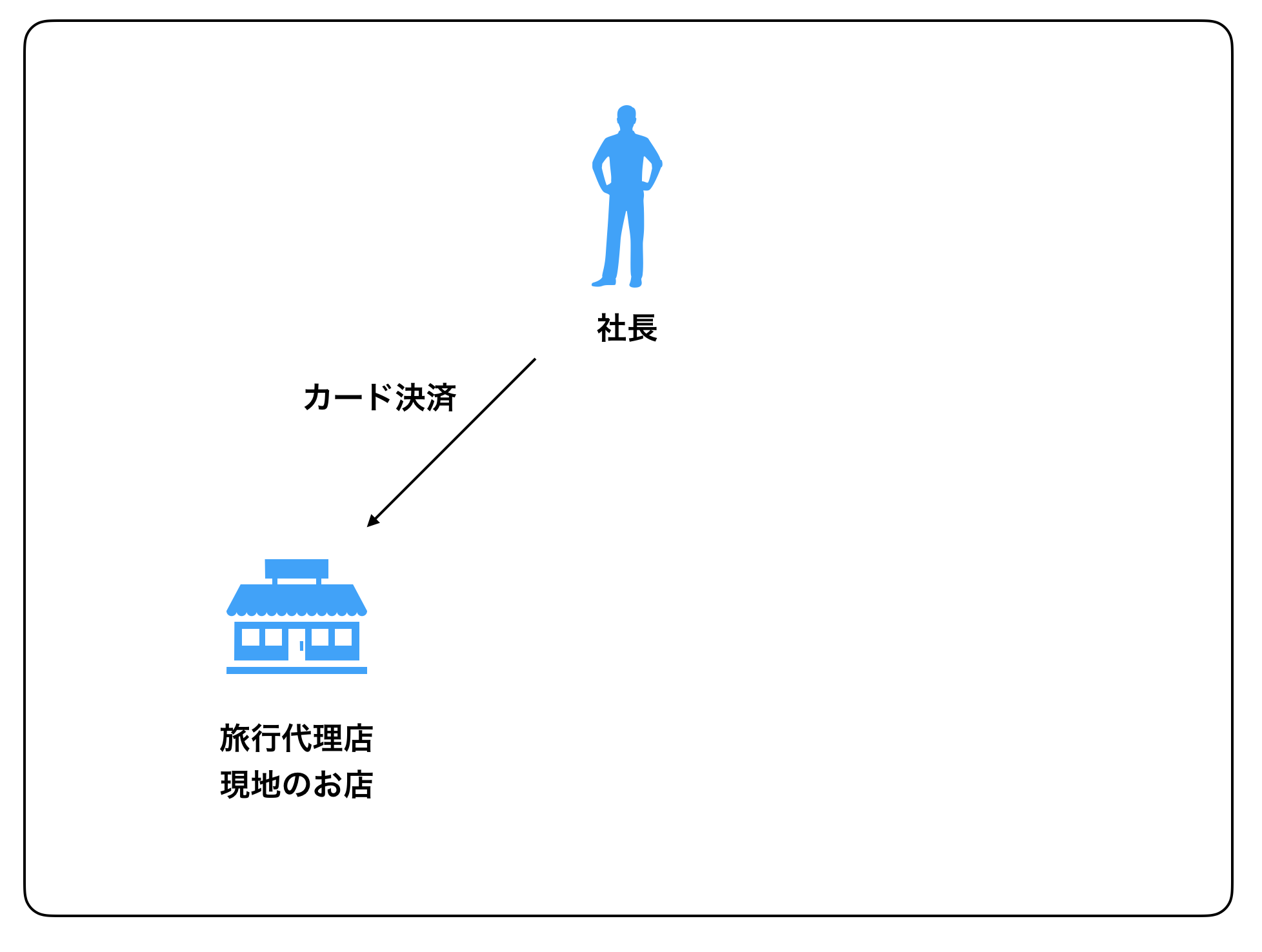

ここで、社長が家族旅行に出かけるとします。

旅行会社への支払額が100万円、

現地での遊興費が50万円、

合計150万円の支出があり、

それを法人カードで決済しました。

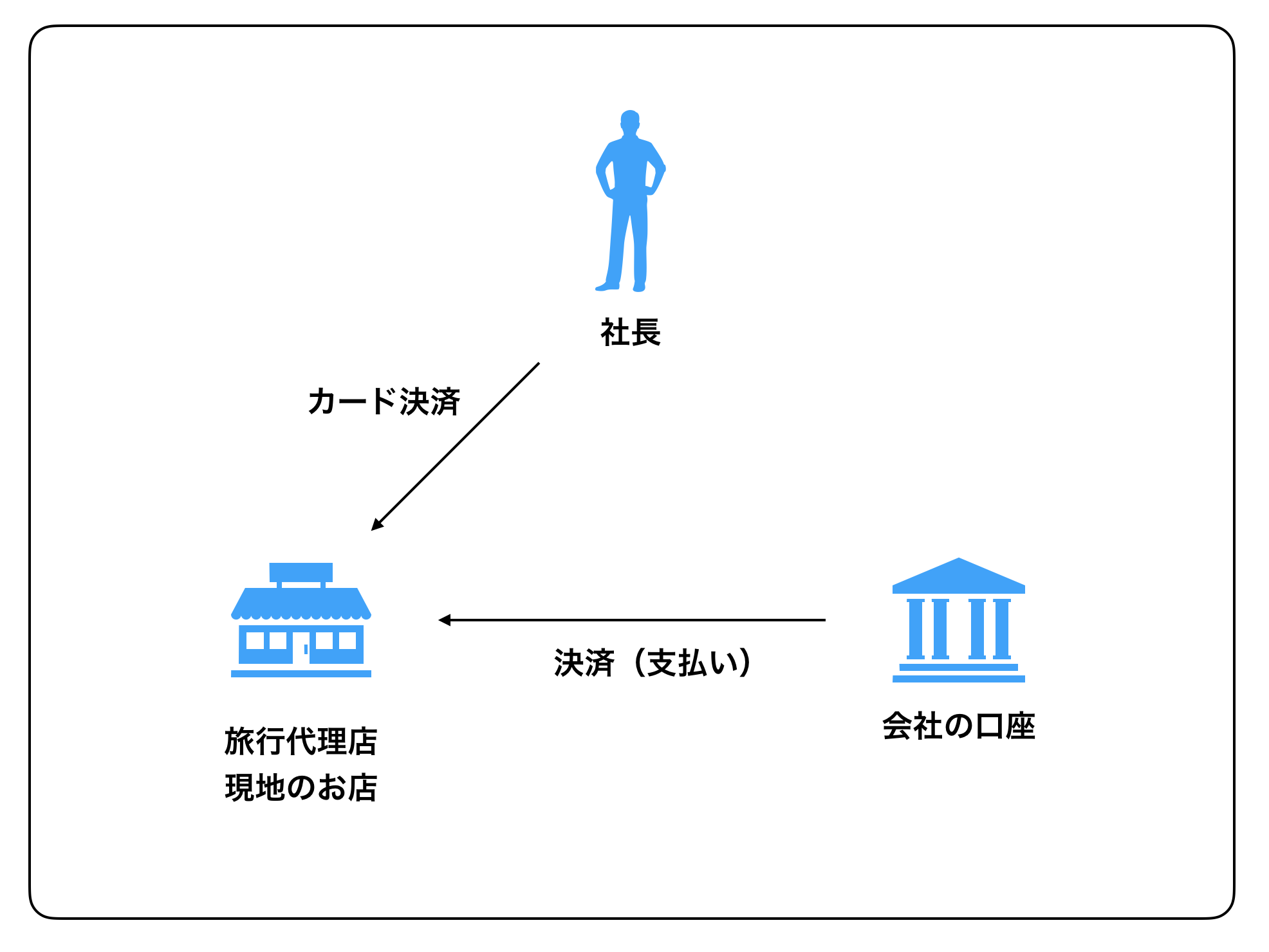

すると、その150万円は会社の口座から

引き落としされます。

ここで、社長のポケットマネーから

150万円を会社の口座に入金すれば

なんの問題もありません。

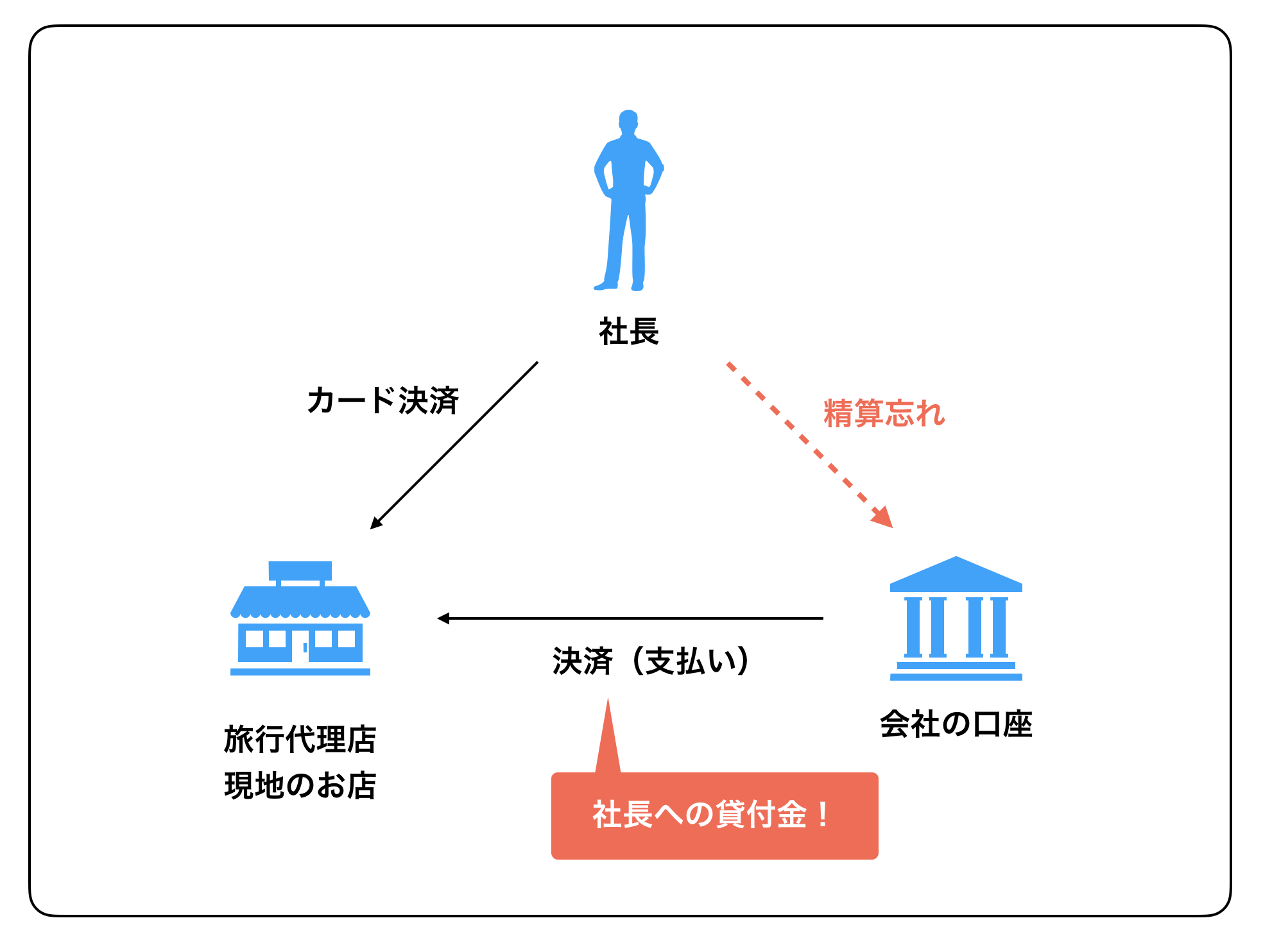

が、ついついそのままにしてしまったら、

それが“社長への貸付金”として

会社の決算書に残ってしまいます。

このように、

社長が本来個人で負担すべき支払いを

会社が立て替えて支払った場合に

“社長への貸付金”は膨れていきます。

どうやってゼロにする?

これはただ一つ。

社長から会社に返済するしか

方法はありません。

役員報酬を増額して、

返済原資を作るしか

ありません。

現在の役員報酬が月80万円なら、

それを月100万円にすれば

手取りベースで10万円ちょっとの

余裕ができます。

こうして出てきた手取り増加分を

毎月返済に充てていきます。

もちろん、役員報酬を増額したら

社長個人の所得税や住民税、そして、

社長と会社の社会保険料の負担は

ほとんどの場合で増加します。

ただ、こうするより他ありません。

立て替え払いしたときにすぐに

精算しなかったことに対する

金利だと思ってあきらめましょう。

会社からの貸付金を貸倒れ処理すれば?と

いう発想もあります。

貸倒れ処理とは、課したお金は

もう返ってこないですね、と

諦めることです。

ただ、貸した相手である社長は

返済できない状況にはありません。

となると、社長は会社から借りたお金を

返さなくていいよっていう恩恵を受けたことになり、

これは“賞与”として認定されます。

法人税法上、“役員賞与”は経費として

認めてもらえないので、いくら貸倒れで

損をしたと主張したとしても

税金の計算上は課税対象になります。

そして、“賞与”として認定されると、

やっぱり社長の所得税、住民税、

そして社会保険料の負担は増加します。

まさに往復ビンタを食らうことになります。

これだったら、役員報酬を増額して

コツコツ返済していく方が

まだ負担は少なくてマシです。

最後に

“社長への貸付金”が膨れ上がると

一気に解消するのはとてもしんどいです。

そして、それによって銀行からの融資が

受けられなくなるというリスクもあります。

ということで、“社長への貸付金”を

発生させないことが大切です。

個人の支払いはできるだけ個人ですること。

会社で立て替えた場合には速やかに精算すること。

この2点を守って健全な会社にしておきましょう。

*************************************************************

【編集後記】

先日900記事を超え、

今回の記事で902記事です。

もともと文章を書くのは

すこぶる苦手なので

今まではとにかく“継続”を

意識して書き進めてきました。

これからは読みやすさとか

検索されやすさみたいなものを

ちゃんと勉強して、

晴れ晴れとした気持ちで

1000記事を迎えられるように

精進していきます。

と、編集後記でひっそり宣言して

逃げ道をなくしてみます。

もっと早く学べよって感じですが、

不器用なんでこれくらいのペースが

ちょうどいいです。

【昨日の一日一新】

Kenko C-PLフィルター(67㎜)

*************************************************************

❐石田修朗税理士事務所HP

*************************************************************

石田 修朗

最新記事 by 石田 修朗 (全て見る)

- 記念日に滝に行ってきた話 - 2020-09-01

- 【写真】2020年6月の活動報告 - 2020-07-05

- 【備忘録】2020年5月の姫路城写真活動報告 - 2020-06-01