スポンサードリンク

どこから手をつけるか、、、

(カフェプラハ@神戸北野、のシフォンケーキ)

スポンサードリンク

目次

先に解くべき

今日は消費税の実践的な話です。

だいたいどの総合問題にも

収録されているのが

『売上に係る対価の返還等』

「売上返還等に係る税額控除」

(法38)という規定により

“預かった消費税”から控除します。

「売上返還等に係る税額控除」は

「仕入税額控除」よりも

先に解くべきです!

答案用紙では、

「仕入税額控除」のあと、

「貸倒れに係る税額控除」の

前に位置することが多いです。

だからといって、仕入税額控除を

ひととおり頑張ったあとで

この2つを解答してないですよね?

とくに、「売上返還等〜」については

先に解くことにメリットがあります。

どんなメリットが?

確認していきましょう。

先に解くメリット

早く得点する

試験は2時間勝負です。

最初の5分で書いても、

最後の5分で書いても、

同じことを書けば

点数的に差はありません。

しかし、解いている最中に

いくばくかの得点を

稼いでいる安心感が

あるのとないのとでは

大違いです。

比較的平易な論点である、

仕入以外の税額控除は

先に答案用紙を埋めて、

確実に点数を固めましょう。

課税売上高の計算過程が楽になる

1. 課税標準額

2. 課税標準額に対する消費税

3. 仕入税額控除

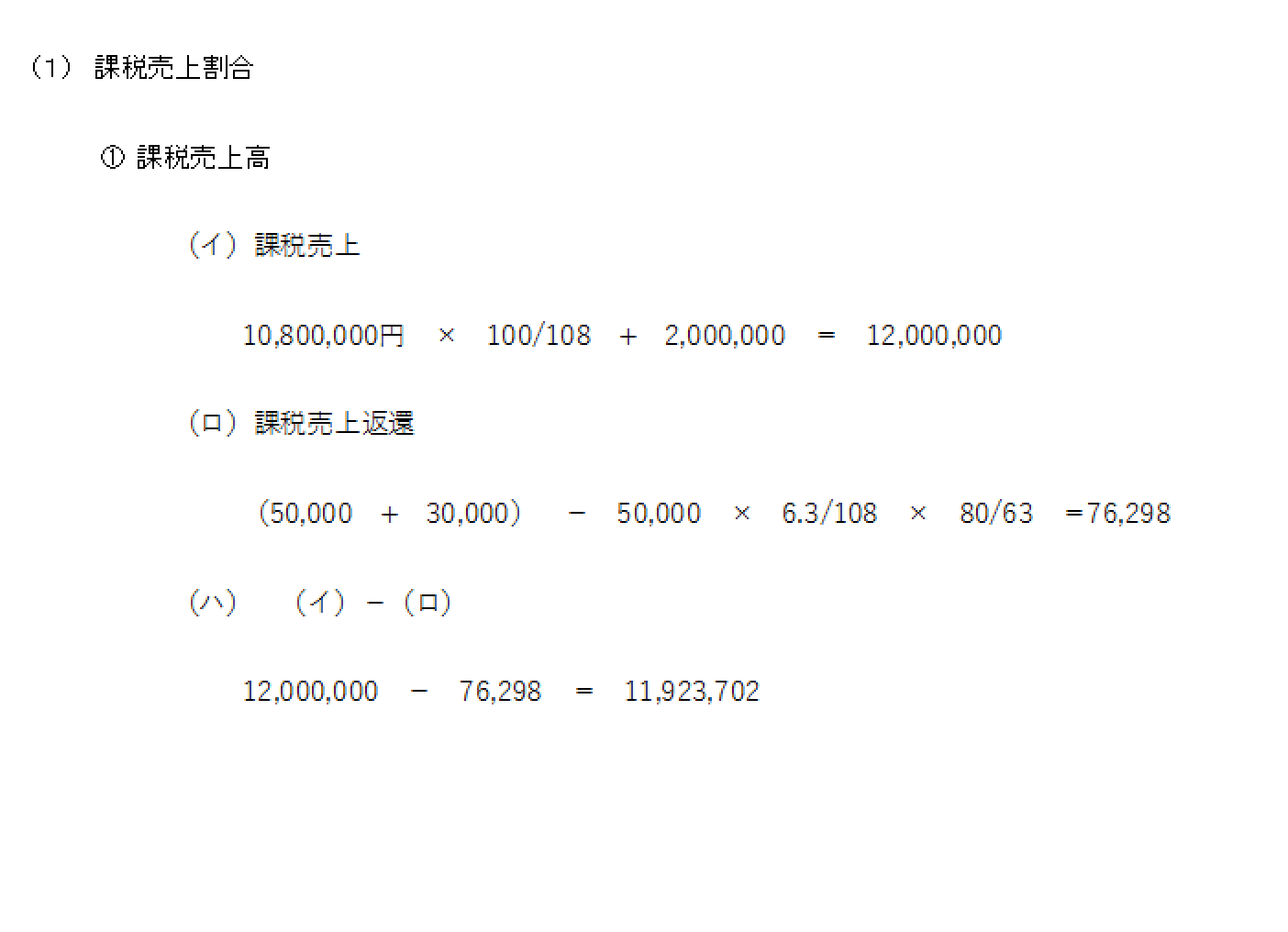

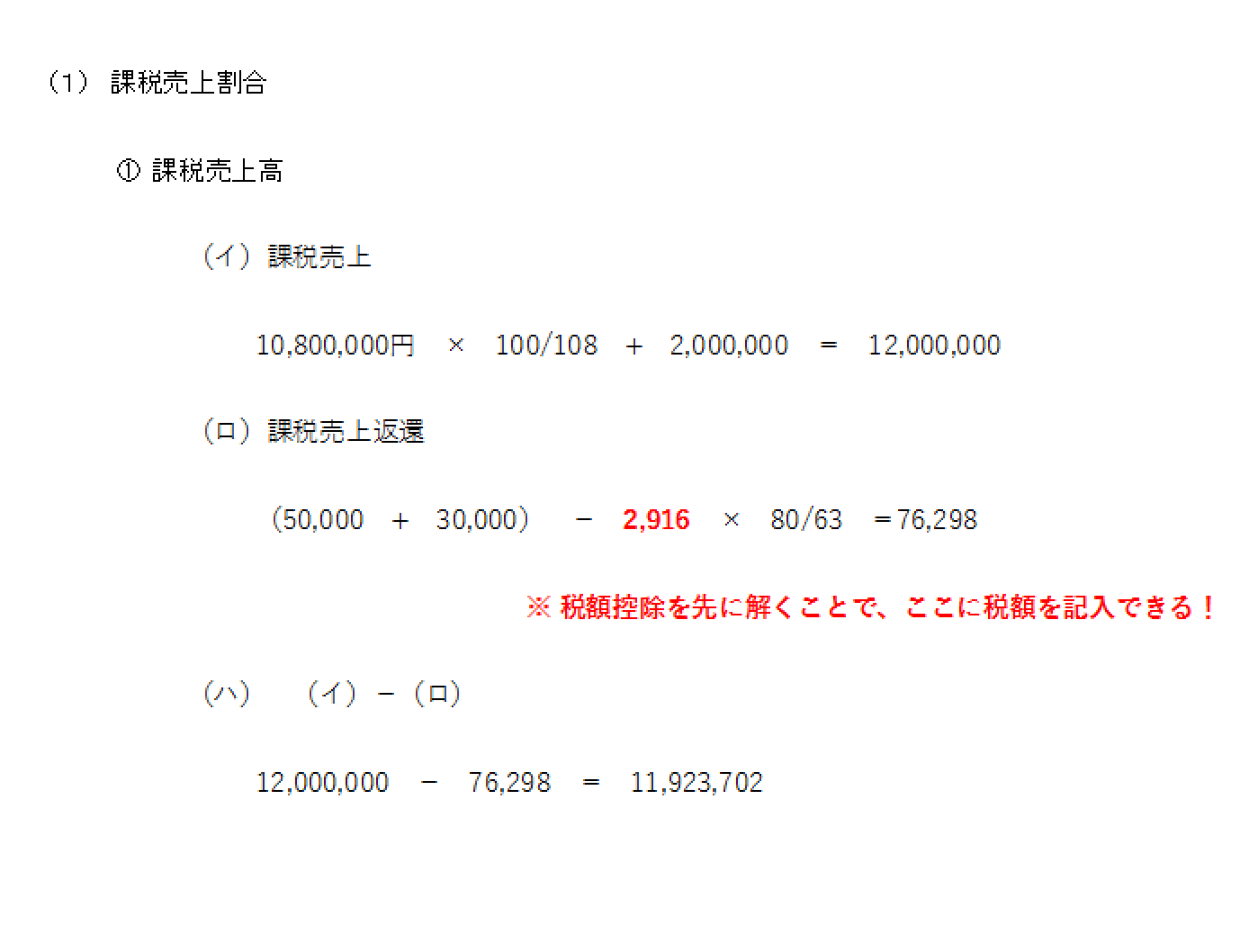

(1) 課税売上割合

① 課税売上高

② 非課税売上高

③ 課税売上割合

(2) 区分経理及び税額

計算過程はこのように進んでいきます。

そして、このあとにその他の税額控除の

解答欄が登場します。

ここで上から順番に計算していくと、

『売上に係る対価の返還等』について

最初にペンを走らせるのは

「① 課税売上高」の計算です。

ここで、純額での売上高を計算するために

税抜きの売上返還等を控除しますね。

そして、そのあと、税額控除で

再度『売上に係る対価の返還等』を

書き込むことになります。

だったら、先に

「売上返還等に係る税額控除」を

先に解いてしまいましょう。

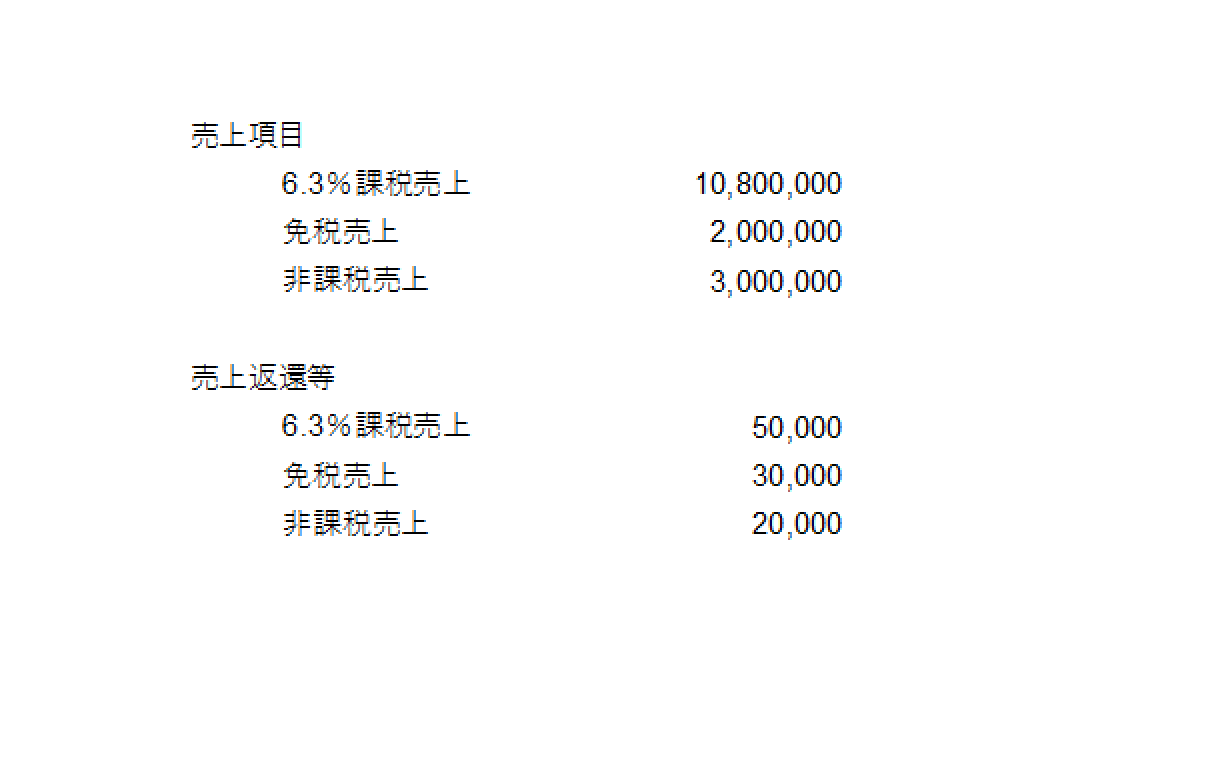

<具体例>

<計算手順その1>

<計算手順その2>

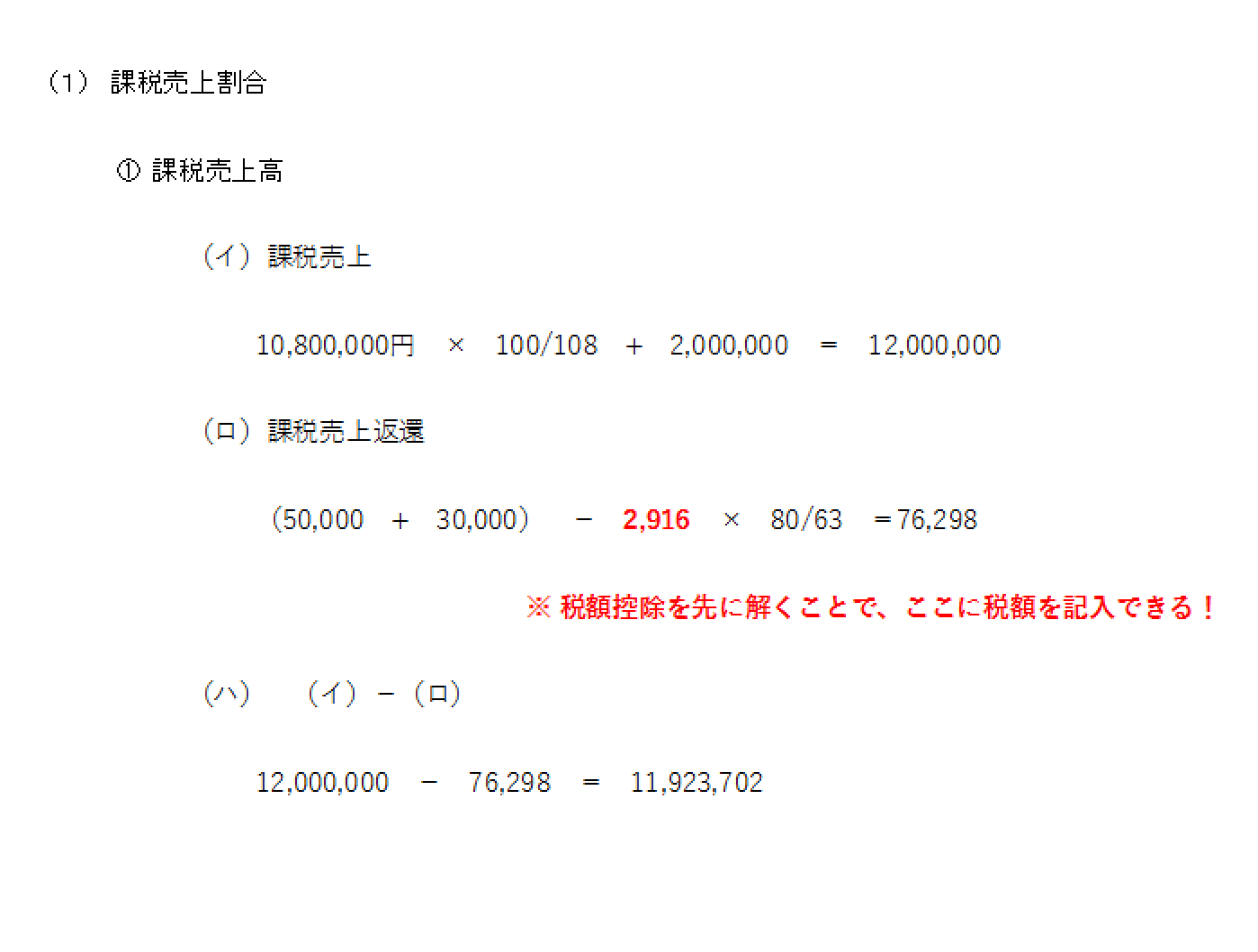

どっちみち、

「 50,000円 × 6.3/108 」は

税額控除の欄で計算します。

だったら、先に税額控除を計算しておけば、

ここに直接国税部分を記載します。

そうすれば、それに80/63を乗じるだけに

なるので、文字数と電卓を叩く回数を

削減できます。

しかも、単にそれらを削減すること以上の

メリット(↓↓↓)がここにはあるのです!

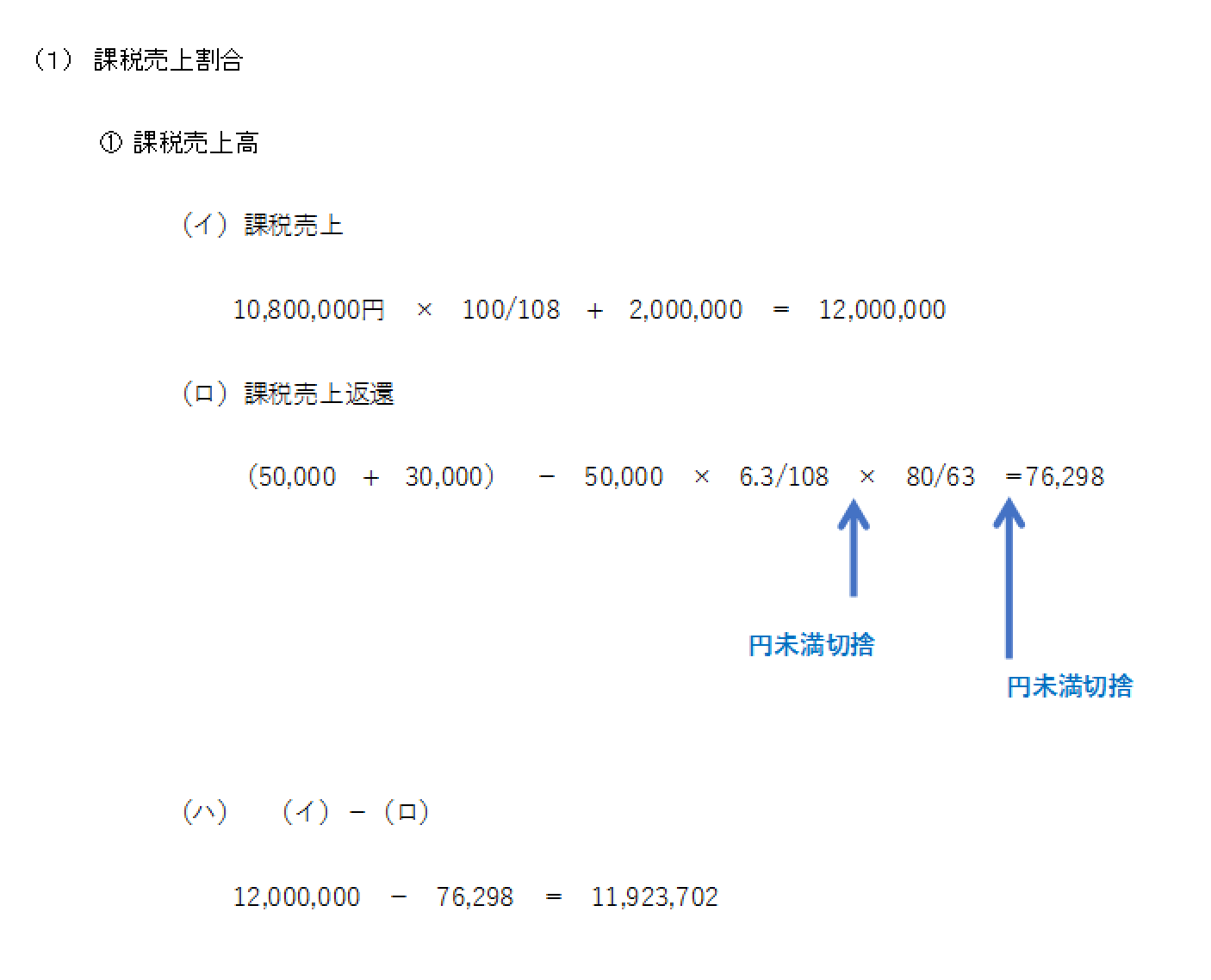

絶対に切捨ミスが生じない

課税売上高の計算では、

端数の切捨てが多少デリケート。

このようにする必要があります。

いったん国税を計算した時点で

円未満を切り捨てます。

そして、国税&地方税を計算して

また切り捨てます。

二段階での円未満切り捨て、

なんです。

これをこうしてしまうと、

法令に反する計算となります。

場合によっては、1の位に

ズレが生じることも(゜_゜)

試験委員がここまで細かく

チェックしているかどうかは

わかりませんけど・・・

ここで、さっきのやり方を思い出してください。

という前に、もう一度貼りつけます。

こちら。

この方法の一番のメリットは

円未満切捨のタイミングを

失念しないこと。

税額控除を先に計算して、

その数字を持ってくれば、

絶対にその時点で円未満を

切り捨ててますよね?

そう、仕組み的に、

1回目の切り捨てを

忘れようがないのです。

“ここに注意!!!”

なんて気をつけていても

ついついやってしまうのが

ケアレスミス。

もし、仕組み的にミスが生じない

方法があるのであれば、

それを採用しない手はありません。

そう、これがマニュアル化です。

ミスが生じ得ないシステムを

マニュアル化すれば、

“ここに注意!!!”なんてことを

気にせずとも、

間違いようがありません。

先に解くデメリットはありません。

参考になればうれしいです(^^)

*************************************************************

【編集後記】

今回は授業でよくお伝えしている

解く順番について、でした。

二度手間が起きないよう、

そしてミスが生じないよう、

順番を組み立てましょう。

【昨日の一日一新】

電子証明書に税務支援用IDを登録

(IEしかできないとかやめて、、、)

*************************************************************

❐石田修朗税理士事務所HP

*************************************************************

石田 修朗

最新記事 by 石田 修朗 (全て見る)

- 記念日に滝に行ってきた話 - 2020-09-01

- 【写真】2020年6月の活動報告 - 2020-07-05

- 【備忘録】2020年5月の姫路城写真活動報告 - 2020-06-01