スポンサードリンク

インボイス制度に伴う事業者登録手続きについて。

スポンサードリンク

目次

登録番号の交付

番号をもらう必要がある

従来の請求書等とちがい、

2023年10月1日以降は

適格請求書がなければ、

支払った側において

「仕入税額控除」が

できません。

そのため、販売側においては

適格請求書を発行することが

相手側から求められます。

適格請求書とは、従来の請求書に加えて

税務署に申請して交付された番号を

記載した請求書です。

つまり、2023年10月までに

この番号の交付を受けて、

請求書に印字する準備が

必要になります。

この番号の交付申請は

2021年10月1日から

受付が開始します。

番号の交付を忘れたら

免税事業者がその交付を忘れた場合、

従来どおり申告納税の義務はありませんが、

適格請求書の発行ができません。

したがって、取引の相手先において

仕入の際の消費税が控除できないという

不利益を与えることになりかねません。

課税事業者がその交付を忘れた場合、

適格請求書の発行ができず、

相手先に不利益を与える点では

免税事業者の場合と同じです。

では、相手先で仕入の際の消費税が

控除できないならこちらは

納税しなくていいかといえば

そんなことはありません。

課税事業者である以上、

申告納付は必要です。

この点は注意が必要です。

登録申請とその効力

仕組みと経過措置

番号の交付を受けるには

「適格請求書発行事業者の登録申請書」を

税務署に提出し、発行事業者の登録を

受ける必要があります。

そして、この流れの中で、

発行事業者としての登録の効力は

申請時ではなく登録時から

スタートします。

なお、今回の改正に対する

経過措置として

2023年10月1日において

番号の交付を受けるためには

2023年3月31日までに税務署に

申請書を提出することが

求められています。

実際には遅れても対応されそうな

記述はあるのですが、

遅れないように注意しましょう。

「免税」から「課税」へ

基準期間(原則2期前)の課税売上高が

1,000万円を超えた場合、

納税義務が免除されない、つまり

申告と納税が義務づけられます。

また、あえて課税事業者になることも

「課税事業者選択」という制度で

認められています。

インボイス制度が導入されると、

販売先からの敬遠を避けるために

あえて登録申請を行う免税事業者も

多くなることと予想されます。

この場合、免税事業者には

登録番号の交付は行われません。

免税事業者はまず課税事業者を

選択することが求められます。

2023年10月以降、免税事業者から

課税事業者に立ち位置が変化する場合、

課税事業者になる課税期間の1ヶ月前までに

登録申請書を税務署に提出することが

求められています。

免税事業者のままでは売上が減少するかもと危惧して

課税事業者を選択する事業者が増えることが予想されます。

しかし、その際に2023年10月を含む課税期間の

開始前に「課税事業者選択届出書」を提出するのは

やめておきましょう。

インボイス制度がスタートするときには

以下の経過措置があります。

「免税」が登録を受ける際の経過措置

通常、免税事業者が課税事業者になる場合には

その課税期間が始まる前、つまり前期末までに

「課税事業者選択届出書」を税務署に提出する

必要があります。

ただし、今回の改正に伴う経過措置として

登録を受けた場合には、登録を受けた日から

課税事業者になる

という規定があります。

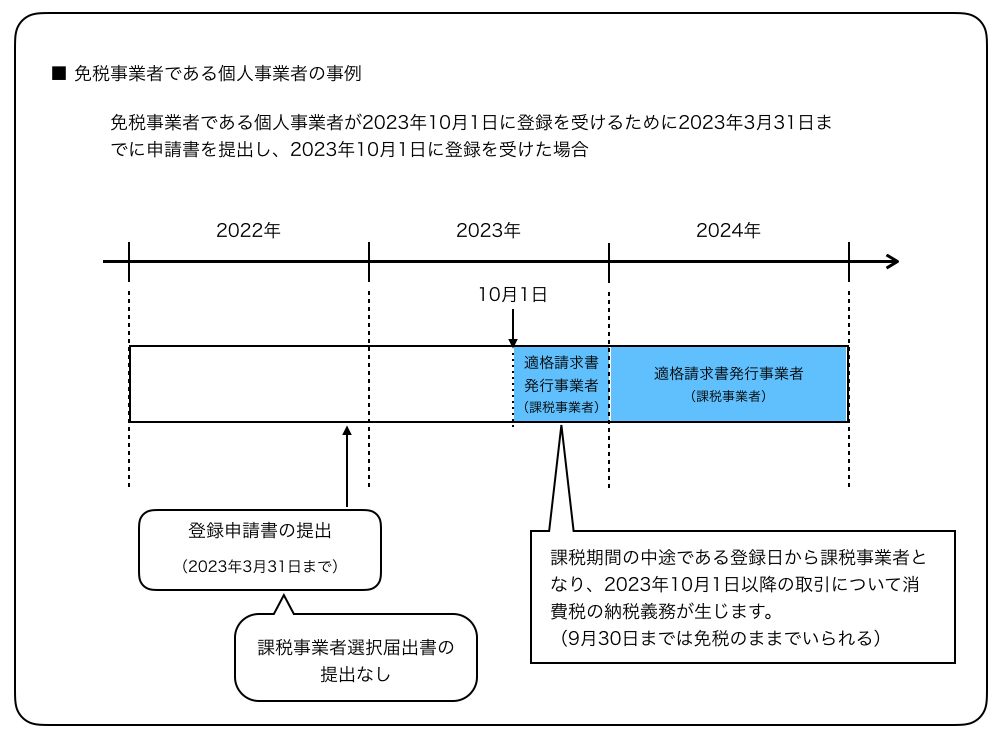

したがって、免税事業者が

「2023年10月1日を含む課税期間」

において登録番号の交付を

受けようとする場合には

「〜選択届出書」の提出は不要です。

そして、(課税期間の初日からではなく)

登録を受けた日以降の取引についてのみ

納税義務が生じることにも注意が必要です。

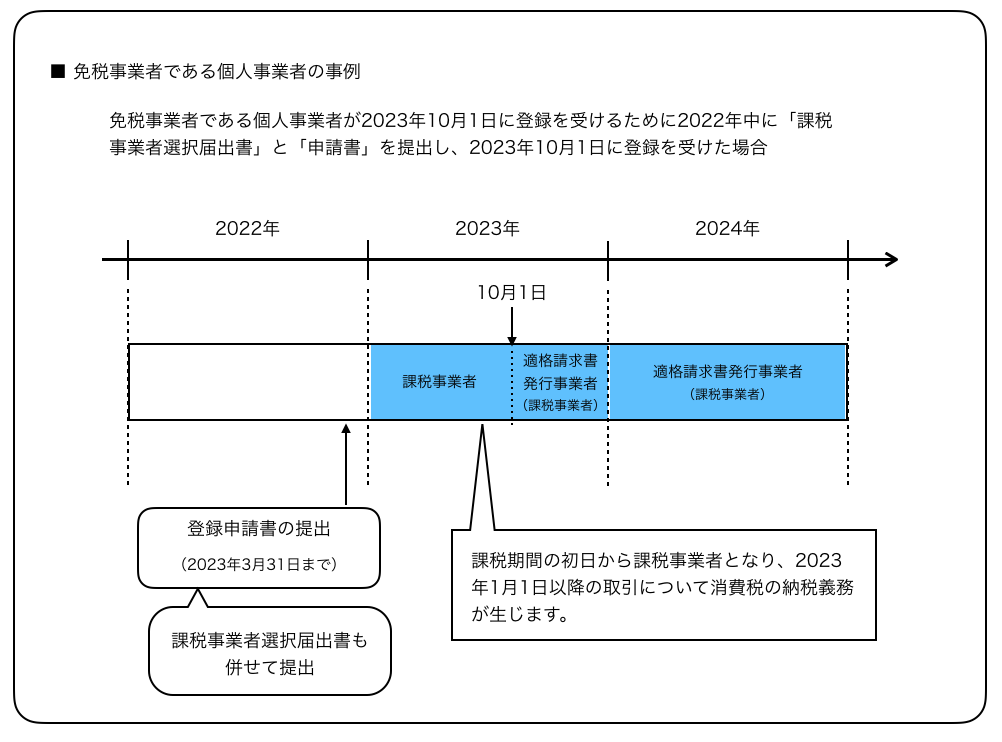

もし、2023年10月1日を含む課税期間の直前に

「課税事業者選択届出書」を提出していたら

その課税期間の初日からの全ての取引について

消費税の納税義務が発生してしまいます。

あくまでもインボイス導入時だけの

経過措置(特別対応)ではありますが、

この点にはよく注意しましょう。

ただでさえややこしい消費税の届出が

改正も相まってさらに複雑化しています。

シンプルになってほしいと願いつつ、

対応策を練っていきます。

*************************************************************

【編集後記】

昨日は長男の七五三参りでした。

30数年前にわたしが着た着物を

長男が着てお参りする姿は

きっと親孝行になったことでしょう。

わたしは、、、自分のときのことを

覚えていないのでふーんくらいです。

【週末の一日一新】

大野屋(香住)

七五三参り

*************************************************************

❐石田修朗税理士事務所HP

*************************************************************

石田 修朗

最新記事 by 石田 修朗 (全て見る)

- 記念日に滝に行ってきた話 - 2020-09-01

- 【写真】2020年6月の活動報告 - 2020-07-05

- 【備忘録】2020年5月の姫路城写真活動報告 - 2020-06-01