スポンサードリンク

住所による住民税の有利不利問題について。

目次

結論

個人が支払う住民税については

住所をどこにするかによって

税率にちがいはありません。

法人が支払う住民税については

所在地をどこにするかによって

税率にちがいがある場合があります。

ですので、

個人 ⇒ 多寡はなし

法人 ⇒ 場合によって多寡はある

これが結論です。

個人が負担する住民税について

上述のとおり、多寡はありません。

全国一律で

区市町村民税:6%

都道府県民税:4%

の合計10%です。

姫路市在住でも

神戸市在住でも

大阪市在住でも

一律で10%です。

これ以上でもこれ以下でもありません。

住所によってちがいが出るとしたら

それは「国民健康保険料」です。

こちらは市町村によって差があります。

そして、医療費無償の幅も

市町村によって異なります。

このあたりをひっくるめた

『生活支出』として捉えるならば

「うちは高い。あっちは安い」

といったことは出てきます。

市町村の境で住まいを決める際には

そうした支出を比べておくことも

必要かもしれません。

とくにこれから子育てがやってくる

若い世帯においては、子育て環境の

充実は出ていくお金以上に生活を

大きく左右します。

法人が負担する住民税について

税額計算の概要

会社も住民税を負担します。

それは法人県民税とか

法人市民税と呼ばれるものです。

法人税は儲けに対して税率を適用しますが

法人住民税は儲けに対して課税された

法人税に対して一定の税率を乗じて計算します。

標準税率と制限税率

こちらは“標準税率”と“制限税率”が

定められています。

ほとんどの自治体が中小事業者に対しては

“標準税率”によって課税しますが、

ときどき“制限税率”を使う自治体があります。

また、たとえ中小事業者であっても

高額の儲けをあげた場合には

“制限税率”までの間で高めの税率を

自治体が任意に設定して

それが適用されるパターンが多いです。

その“標準税率”と“制限税率”ですが、

<標準税率>

道府県 ⇒ 3.2%

市町村 ⇒ 9.7%

<制限税率>

道府県 ⇒ 4.2%

市町村 ⇒ 12.1%

と定められています。

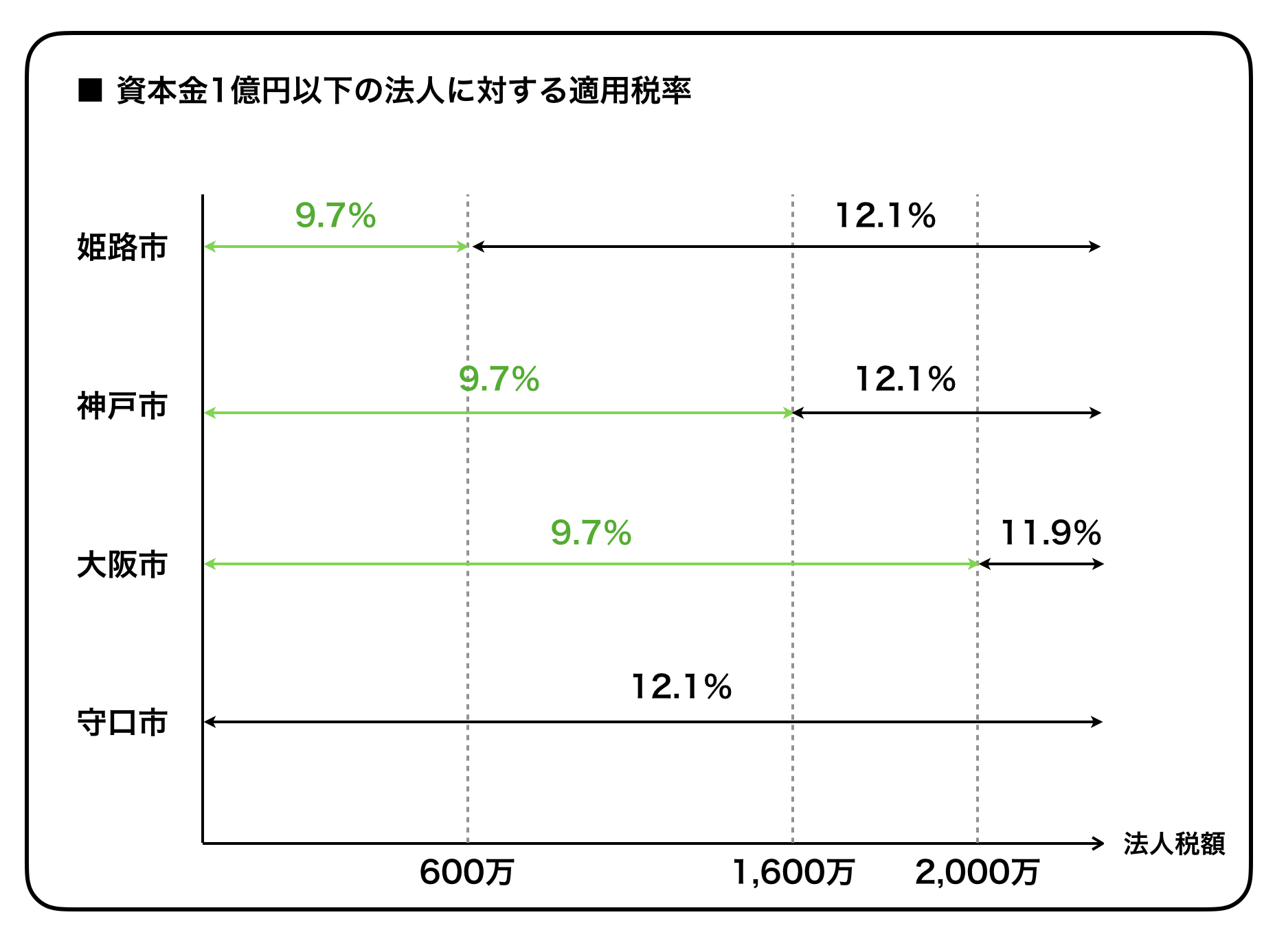

姫路市の場合

姫路市の法人市民税の税率は

基本的には12.1%ですが、

資本金1億円以下でその年の法人税額が

600万円以下の法人については

9.7%が適用されます。

資本金が1億円を超える法人や

1億円以下であっても年間の儲けが

2,000万円を超えるような規模の

好調な法人の場合には

12.1%が適用されるという図式です。

神戸市の場合

これに対して、神戸市の法人市民税の税率は

基本的に12.1%で姫路と同じですが、

資本金1億円以下でその年の法人税額が

1,600万円を超えるような規模の

好調な法人の場合には

12.1%が適用されるという図式です。

資本金が1億円を超える法人や

1億円以下であっても年間の儲けが

5,000万円を超えるような規模の

好調な法人の場合には

12.1%が適用されるという図式です。

大阪市の場合

一方、大阪市の法人市民税の税率は

基本的には11.9%ですが、

資本金が1億円以下でその年の法人税額が

2,000万円以下の法人については

9.7%が適用されます。

資本金が1億円を超える法人や

1億円以下であっても年間の儲けが

6,000万円を超えるような規模の

好調な法人の場合には

11.9%が適用されるという図式です。

守口市の場合

さらに、大阪市のお隣の守口市では

法人市民税の税率は一律で12.1%です。

規模が小さかったり儲けが小さかったとしても

12.1%という“制限税率”いっぱいでの

課税が行われます。

まとめ

このように、所在地によって

適用される税率が微妙に

異なるのが法人住民税です。

これらを比べると次のようになります。

大阪や神戸に比べると

姫路市の課税は

ややきつめであることが

わかります。

が、守口市よりはやさしく、

近隣の明石市なんかよりも

やさしいです。

が、一度税率をかけた法人税額に

対してさらに税率を乗じるので、

ボリューム感はかなり圧縮されます。

したがって、影響はそれほど大きくなく

躍起になるほどではないと思われます。

最後に

細かい話かもしれませんが、

「うちは住民税が高いから」という

発言を耳にするといつも「??」と

なってしまいます。

租税に関する教科を真剣に

取り入れるべきだと感じる

瞬間でもあります。

わからないことが無関心を生み、

税に無関心であることは

政治や行政に対して関心を

持ちにくくなります。

これは百害あって一利なしです。

<関連記事>

*************************************************************

【編集後記】

法人住民税の引き下げについても

記事にする予定でしたが

とっちらかってしまいそうなので

それは別の回にまわします。

【昨日の一日一新】

ハンミョウを捕獲した場所に戻した

【今朝の登山トレーニング】

テニスがあるので休み

*************************************************************

❐石田修朗税理士事務所HP

*************************************************************

石田 修朗

最新記事 by 石田 修朗 (全て見る)

- 記念日に滝に行ってきた話 - 2020-09-01

- 【写真】2020年6月の活動報告 - 2020-07-05

- 【備忘録】2020年5月の姫路城写真活動報告 - 2020-06-01