スポンサードリンク

事業者向け電気通信利用役務の提供について、

リバースチャージ方式が導入されました。

スポンサードリンク

目次

電気通信利用役務の提供の整理

平成27年度税制改正では、電気通信利用役務の提供について

次の二つに区分して申告・納税の仕組みを整理しました。

このうち、「事業者向け電気通信利用役務の提供」については

リバースチャージ方式が導入されることになりました。

リバースチャージ方式とは、“リバース”と“チャージ”です。

“リバース”とは転換することを、“チャージ”とは留保を意味します。

国外事業者の納税義務を国内事業者に“リバース(転換)”するとともに

国内事業者が本来国外事業者に支払うべき消費税を“チャージ(留保)”

することから、リバースチャージ方式といいます。

<通常の役務の提供>

<事業者向け電気通信利用役務の提供>

「事業者向け電気通信利用役務の提供」について

意義

事業者向け電気通信利用役務の提供とは、国外事業者が行う

電気通信利用役務の提供のうち、役務の性質又は当該役務の

提供に係る取引条件等から当該役務の提供を受ける者が

通常事業者に限られるものが該当することとされています。

該当するかどうかの判断

取引条件等から事業者向け電気通信利用役務の提供に該当するものは、

取引に関与している当事者間で契約書等により事業者向け電気通信利用

役務の提供に該当しているかどうか明確になることから、これら契約書

や契約過程の連絡文書等により確認することとなります。

役務提供者に課される義務

国内において事業者向け電気通信利用役務の提供を行う国外事業者は、

当該役務の提供に際し、あらかじめ、当該役務の提供に係る特定課税

仕入れを行う事業者が消費税を納める義務がある旨を表示しなければ

なりません。

表示方法としては、インターネット等において提供内容等を

紹介している場合には価格表示されている場所等に、

カタログ等を発行している場合にはそのカタログなどの

その相手方が容易に認識できる場所に、「日本の消費税は役務の

提供を受けた貴社が納税することとなります」や「日本の消費税の

リバースチャージ方式の対象取引です」という表示をすることとなります。

<例>

ただし、国外事業者がその取引について特定課税仕入れとして

消費税を納める義務がある旨の表示を行っていないとしても、

当該表示の有無は仕入れた業者における納税義務の成立に

影響を及ぼすものではありません。

つまり、表示がないことを理由に仕入れた業者側が納税義務の

存在を否定することはできないことになっています。

具体例

① インターネットを介した広告の配信やインターネット上で

ゲームやソフトウェアの販売場所を提供するサービスなど

パソコンやスマートフォン等で利用できるゲームソフトなどを

インターネット上に掲載して販売する行為は、ゲームソフト等

の利用許諾を複数の者に対して反復・継続して行うものである

ことから、個人が行うものであっても事業者向け電気通信利用

役務の提供に該当します。

② クラウドサービス等の電気通信利用役務の提供のうち、取引

当事者間において提供する役務の内容を個別に交渉し、その契約

を締結するもので、契約において役務の提供を受ける事業者が

事業として利用することが明らかなもの

インターネットのWebサイトから申込みを受け付けるような

クラウドサービス等において、「事業者向け」であることを

当該Webサイトに掲載していたとしても、消費者をはじめとする

事業者以外の者からの申込みが行われた場合に、その申込みを

事実上制限できないものは、取引条件から、「当該役務の提供を

受ける者が通常事業者に限られるもの」には該当しないため、

「事業者向け電気通信利用役務の提供」には該当しません。

適用除外

事業者が、事業者向け電気通信利用役務の提供を受けた場合であっても、

次の①又は②に該当する課税期間については、当分の間、事業者向け電気

通信利用役務の提供はなかったものとされるため、リバースチャージ方式

による申告を行う必要はありません。

また、この場合には、当然のことながら、その仕入税額控除についても

控除することはできないこととなります。

① 本則課税で、かつ、課税売上割合が95%以上の課税期間

② 簡易課税制度が適用される課税期間

この措置の基本的な考え方としては、本則課税で、かつ、課税

売上割合が95%以上の課税期間であれば、仕入税額控除が

全額控除になることから、リバースチャージにより納付する

税額と控除税額が同額となることが想定されるからと考えられます。

ただし、当課税期間の課税売上高が5億円超となった場合における

仕入税額控除は個別対応方式又は一括比例配分方式により

計算することとなりますが、課税売上割合が95%以上の場合には、

リバースチャージ方式の適用がないことに留意しなければなりません。

その他の用語の意義

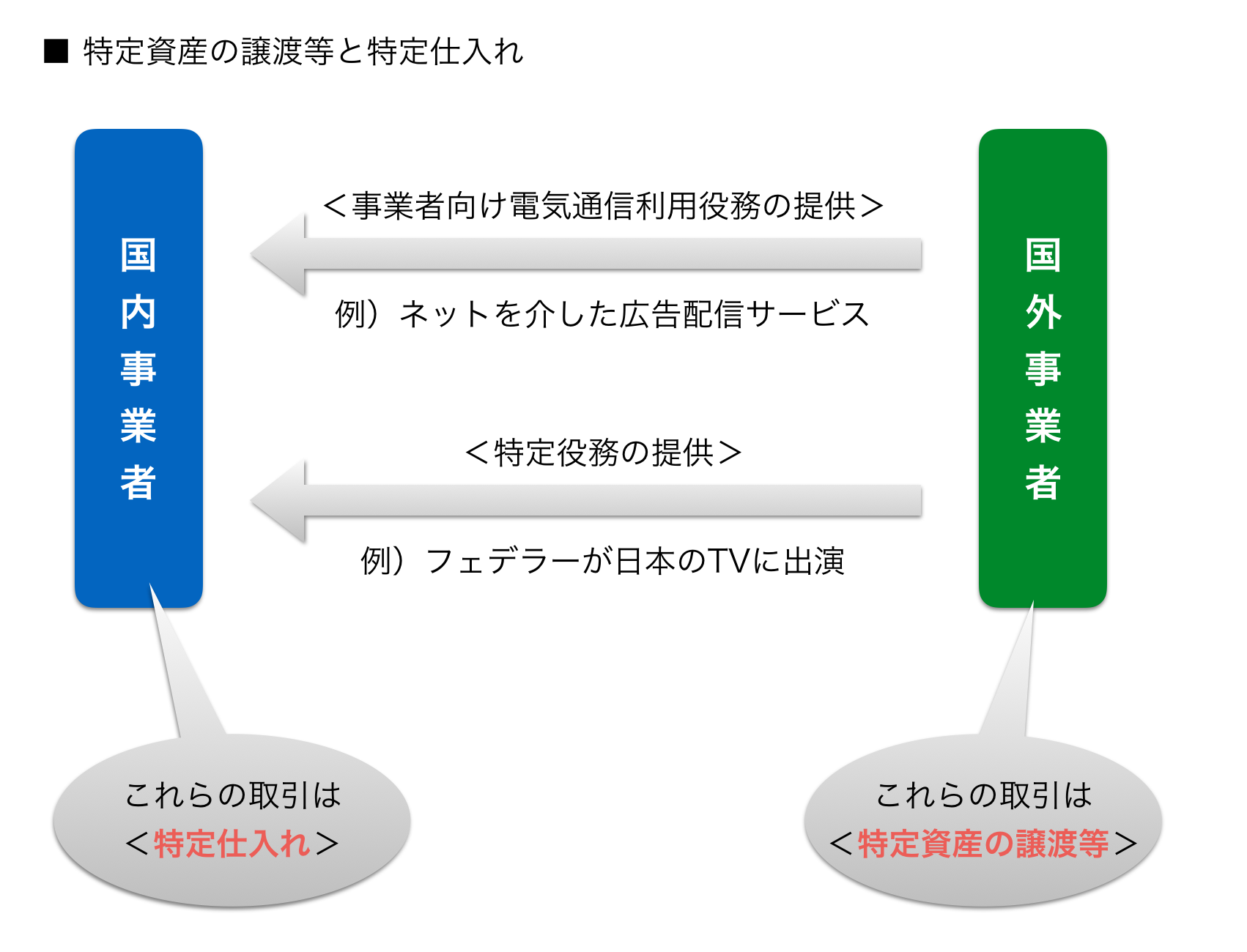

特定資産の譲渡等

特定資産の譲渡等とは、事業者向け電気通信利用役務の提供及び

特定役務の提供のことをいいます。

特定役務の提供

資産の譲渡等のうち、国外事業者が行う映画もしくは演劇の俳優、

音楽家その他の芸能人又は職業運動家(プロスポーツ選手)の

役務の提供を主たる内容とする事業として行う役務の提供のうち、

国外事業者方の事業者に対して行う役務の提供をいいます。

「特定仕入れ」の意義

特定仕入れとは、事業として他の者から受けた特定資産の

譲渡等のことをいい、事業者向け電気通信利用役務の提供

及び特定役務の提供を受けた(仕入れた)場合における

仕入れのことをいいます。

「特定課税仕入れ」の意義

特定課税仕入れとは、課税仕入れのうち国内において行った

特定仕入れに該当するものをいいます。

リバースチャージ方式により特定課税仕入れを行った事業者に

消費税の納税義務が課されることとなります。

消費者向け電気通信利用役務の提供については、

特定課税仕入れに該当しません。

最後に

用語解説等にかなり分量を割いてしまいました。

経理処理などはまた次回にお伝えします。

<関連記事>

第66回本試験に影響する平成27年度税制改正<概要> | 歩々是道場 〜脱力系税理士の熱血blog〜

<消費税>平成27年度改正。電気通信利用役務の提供に係る内外判定基準 | 歩々是道場 〜脱力系税理士の熱血blog〜

<消費税>平成27年度改正。リバースチャージ方式に係る経理処理と税額計算 | 歩々是道場 〜脱力系税理士の熱血blog〜

<消費税>平成27年度改正。登録国外事業者制度の創設 | 歩々是道場 〜脱力系税理士の熱血blog〜

==============================

【編集後記】

健康診断の結果が送られてきました。

それほど悪くはないものの、いくつかの

数値によくない流れが生じています。

2016年は生活改善を意識する必要がありそうです。

【昨日の一日一新】

神戸TAC姫路会

==============================

石田 修朗

最新記事 by 石田 修朗 (全て見る)

- 記念日に滝に行ってきた話 - 2020-09-01

- 【写真】2020年6月の活動報告 - 2020-07-05

- 【備忘録】2020年5月の姫路城写真活動報告 - 2020-06-01